建設業許可を新規申請する場合や、決算変更届を提出する場合には、「財務諸表」の添付が必要ですが、税理士さんが作成した決算書をそのまま添付すればいいわけではなく、建設業許可用の財務諸表の作成が必要になります。

建設業許可用の財務諸表は決算書の数字をそのまま転記すればいいとうだけでなく、作成には注意点があるのでそれぞれの書類について詳しく解説していきます。

鹿野行政書士

鹿野行政書士尾西先生、建設業許可用の財務諸表の作成って、やっぱり会計の知識がないと結構難しいですか?

尾西行政書士

尾西行政書士初めての方はちょっと難しいと感じるかもしれません、ただポイントを押さえればさほど会計知識のない方でも作れなくはないです。

鹿野行政書士じゃあ、作成のやり方をおしえてもらえますか?

尾西行政書士わかりました、今回は建設業許可の財務諸表の作り方や注意点について解説します

建設業許可用の財務諸表とは

建設業許可用の財務諸表は、確定申告で作成した決算書をもとに建設業の金額と、それ以外(兼業等)に分けて作成していきます。なお、法人と個人事業主では作成する書類が少し異なります。

法人、個人事業主は上記の書類を作成していく必要があります。

鹿野行政書士なるほど、個人事業主では貸借対照表と損益計算書だけになるんですね

尾西行政書士そうです、次の段落からはそれぞれの書類について解説していきます

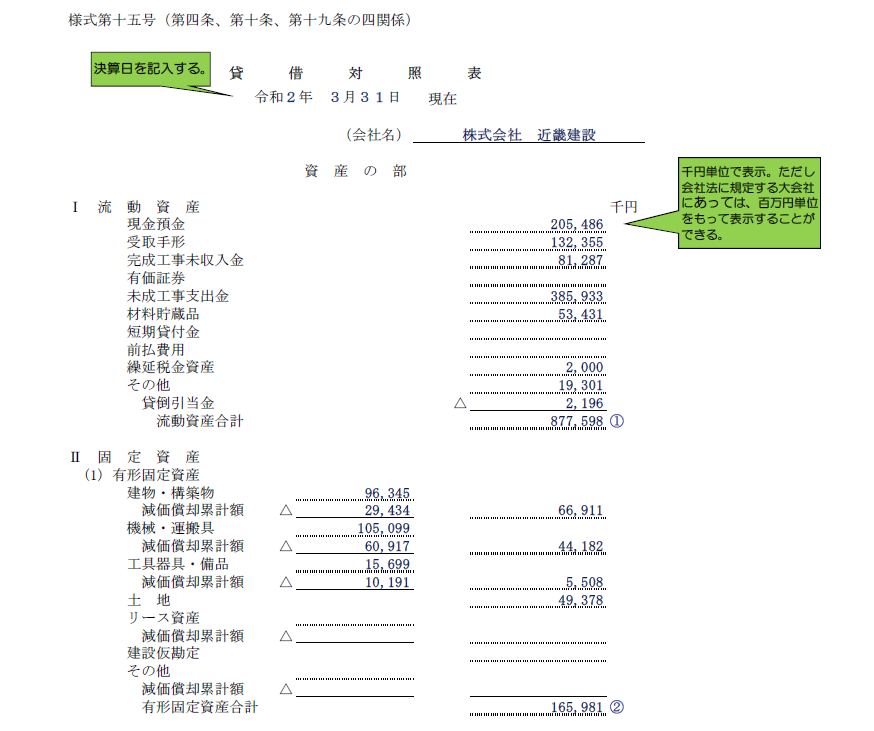

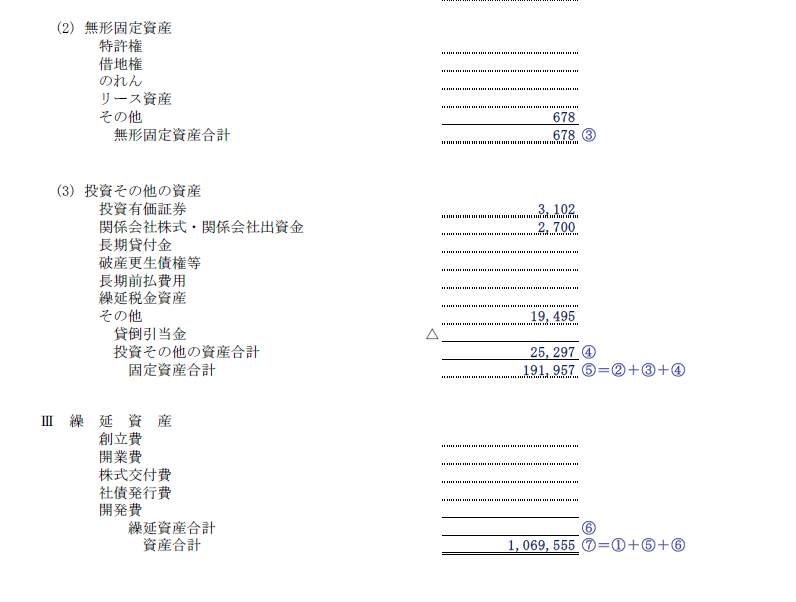

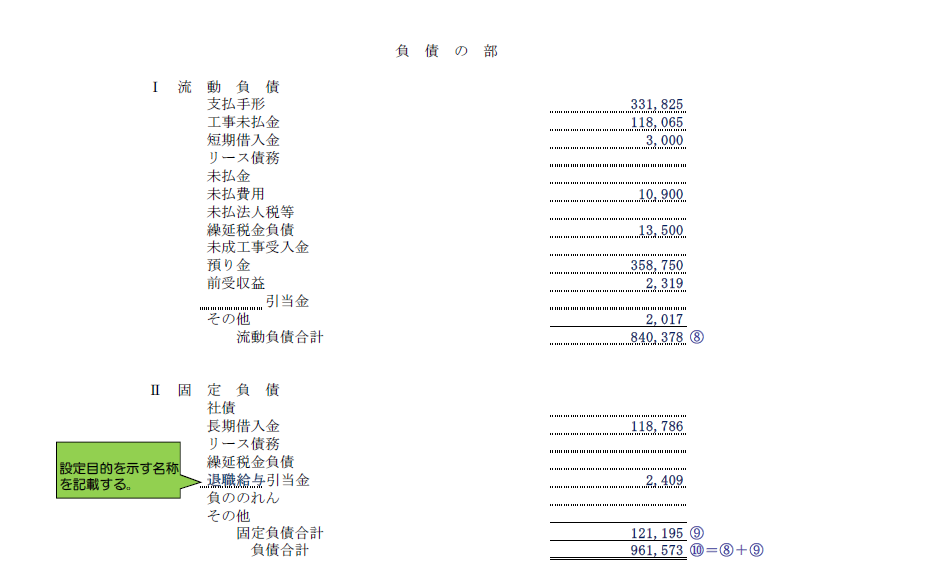

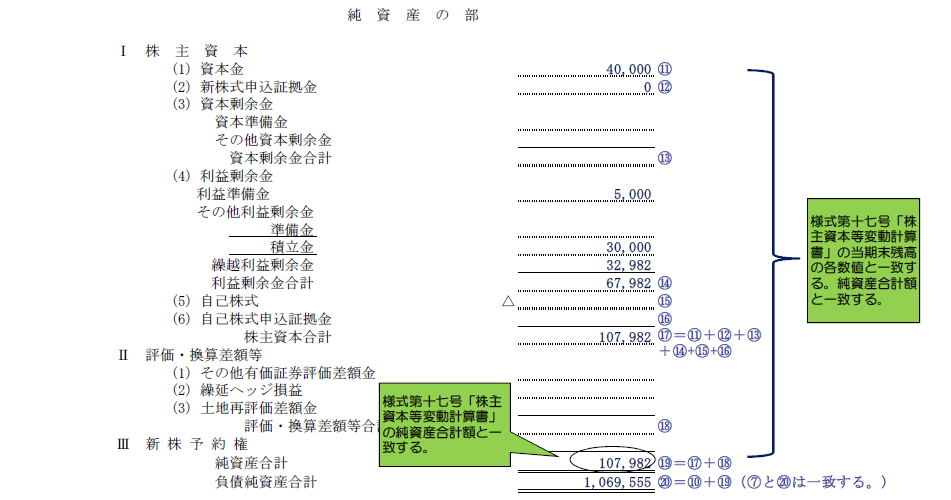

貸借対照表の書き方について

貸借対照表の作り方としては、決算書の貸借対照表の数字を建設業許可用の貸借対照表に転記していくことになります。下記が貸借対照表の記載例です。

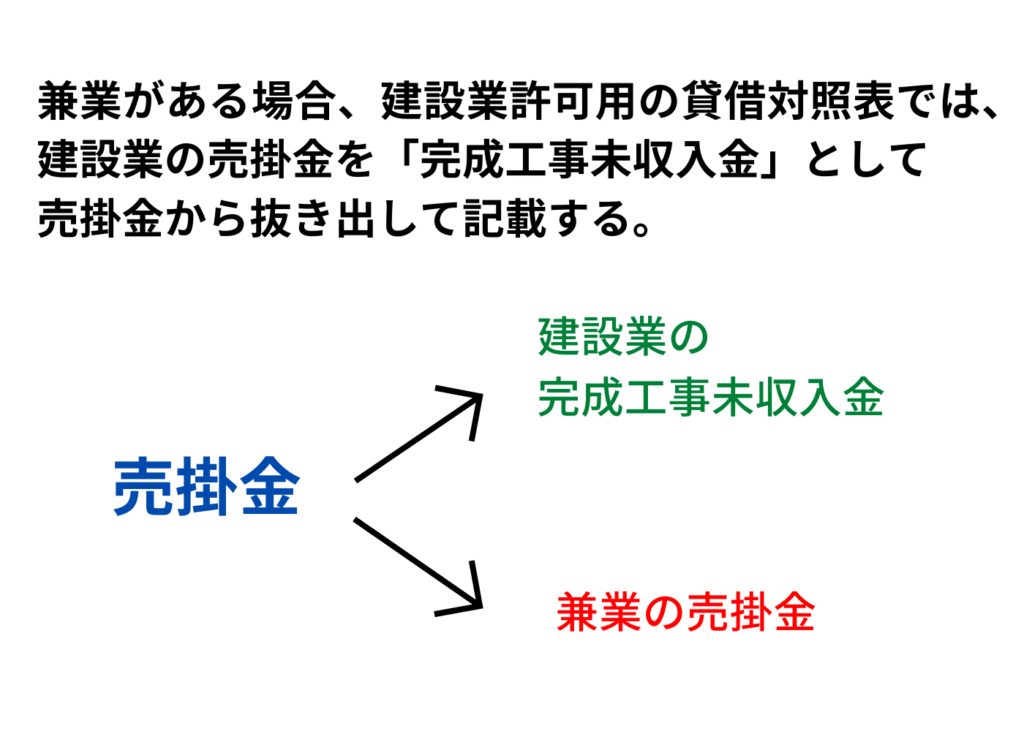

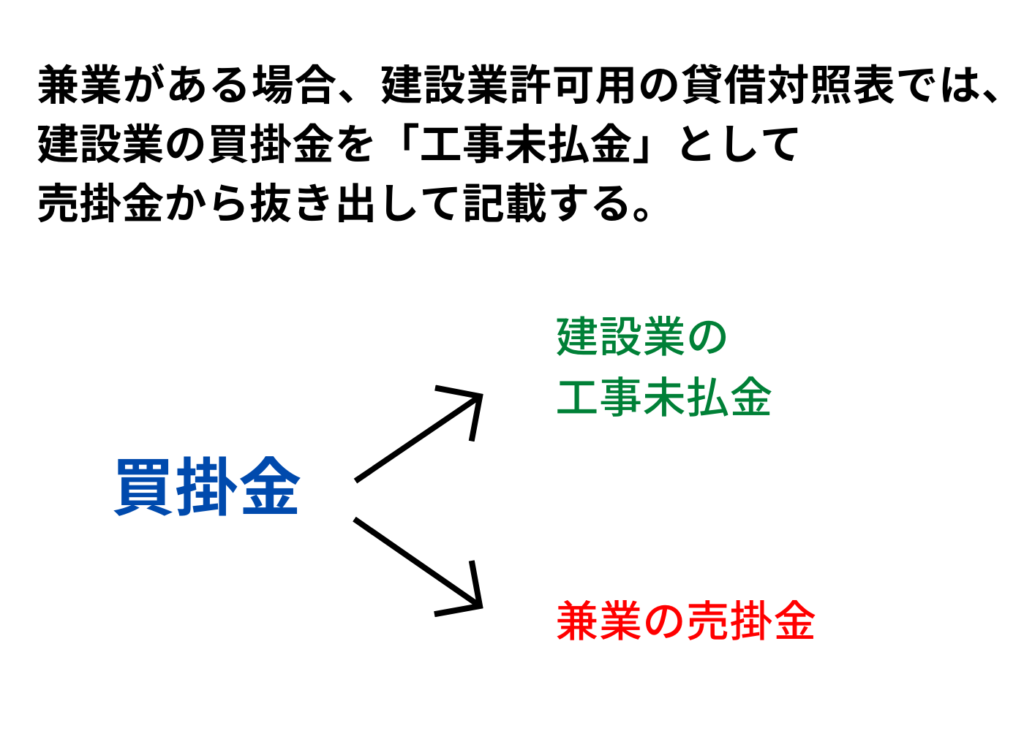

注意点としては、建設業においては資産の「売掛金」は「完成工事未収入金」と記載されます。負債の「買掛金」は「工事未払金」と記載されます。

つまり建設業用の貸借対照表では「売掛金」と「買掛金」は、建設業以外の兼業がある場合にのみ記載する項目になります。

建設業と他の業種を兼業している場合には、決算書では売掛金と完成工事未収入金が一緒になっている場合が多いため、売掛金を「建設業の完成工事未収入金」と「兼業の売掛金」に振り分けする必要があります。

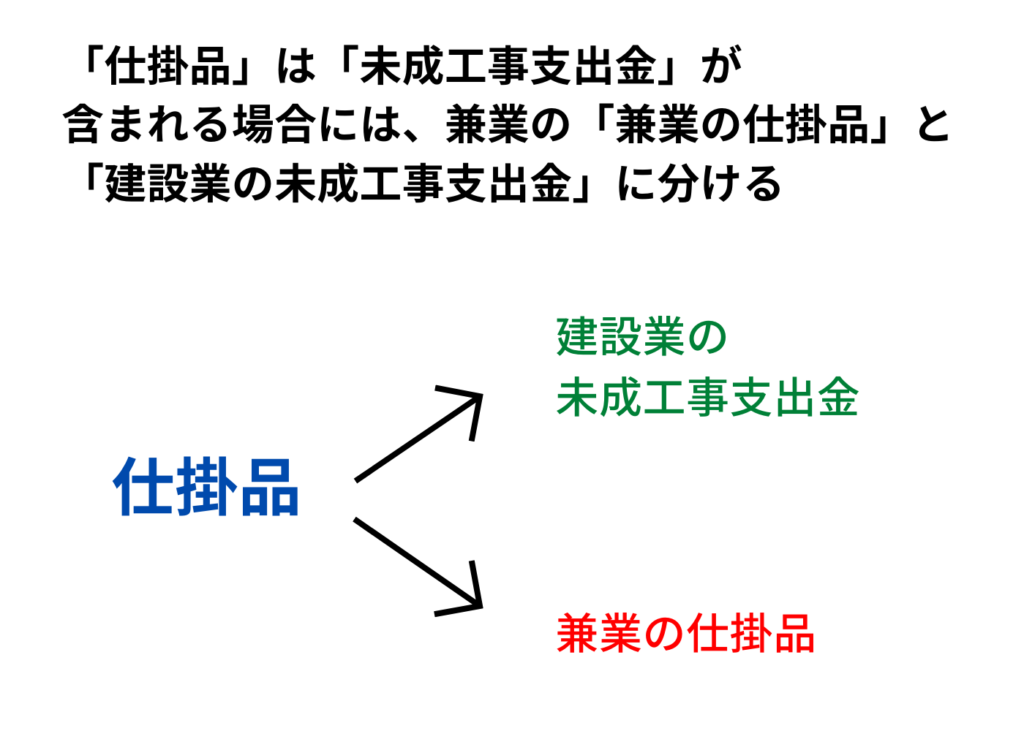

また「仕掛品」についても「未成工事支出金」が含まれる場合には、兼業の「兼業の仕掛品」と「建設業の未成工事支出金」に分ける必要があります。

買掛金についても決算書では買掛金と工事未払金が一緒になっている場合が多いため、買掛金を「建設業の工事未払金」と「兼業の買掛金」に振り分けする必要があります。

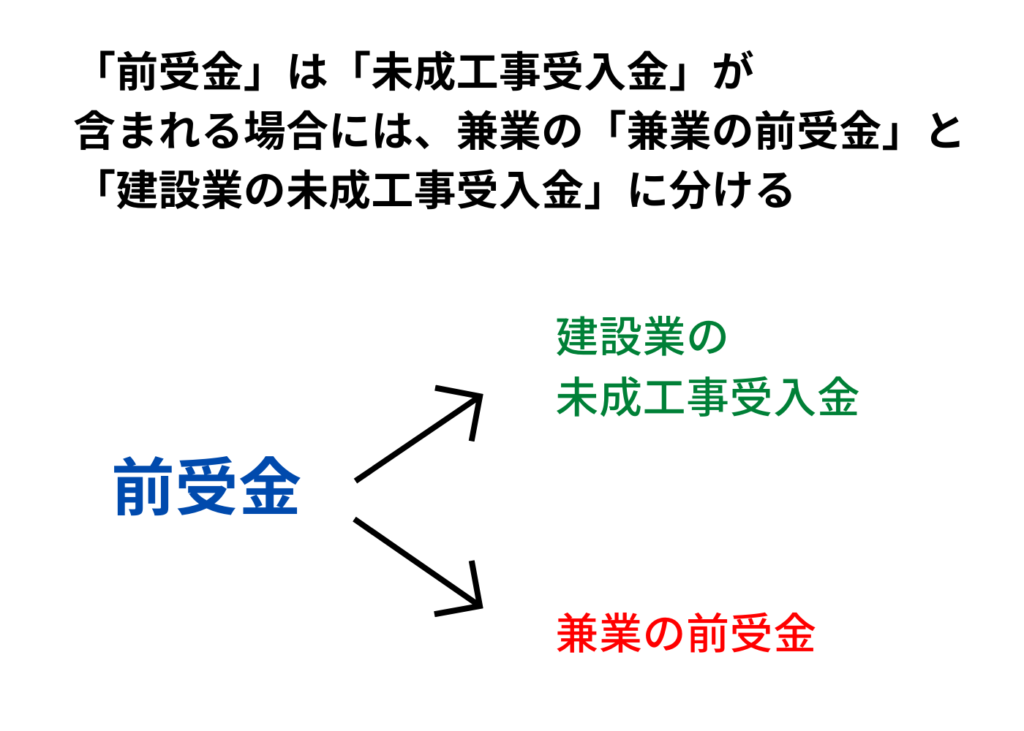

また「前受金」についても「未成工事受入金」が含まれる場合には、兼業の「兼業の前受金」と「建設業の未成工事受入金」に分ける必要があります。

鹿野行政書士

鹿野行政書士う~ん、結構ややこしいんですね…

尾西行政書士兼業なしの場合の作成は比較的楽ですが、兼業がある場合は、建設業の資産等と兼業の資産等を分けていく作業にちょっと苦労するかもしれません。

損益計算書の書き方について

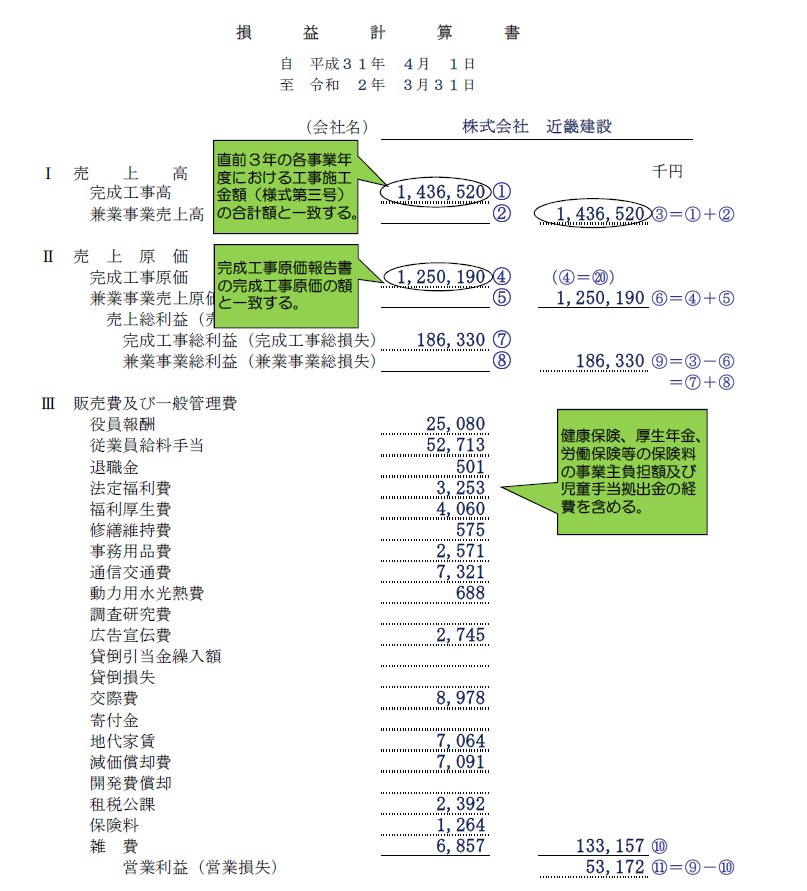

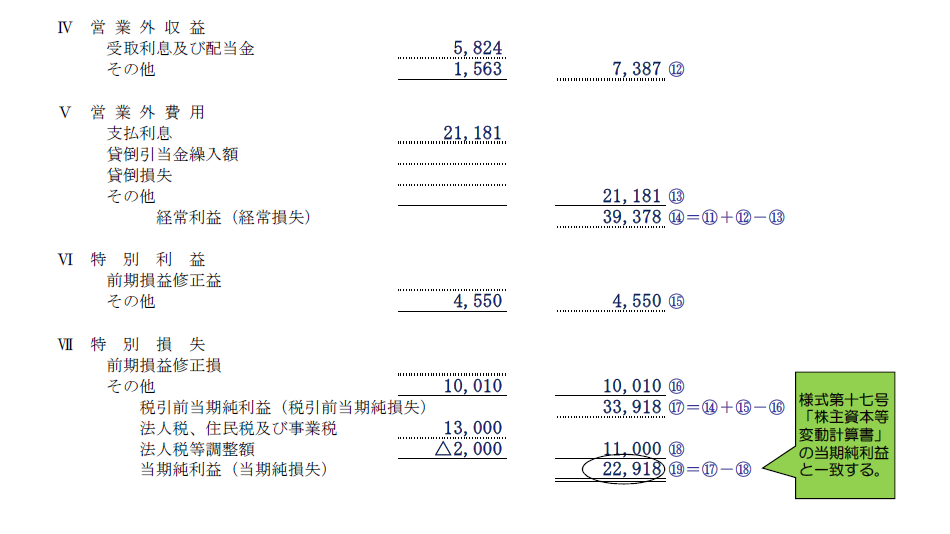

損益計算書については、建設業では「売上高」が「完成工事高」となります。

建設業の売上高 = 完成工事高

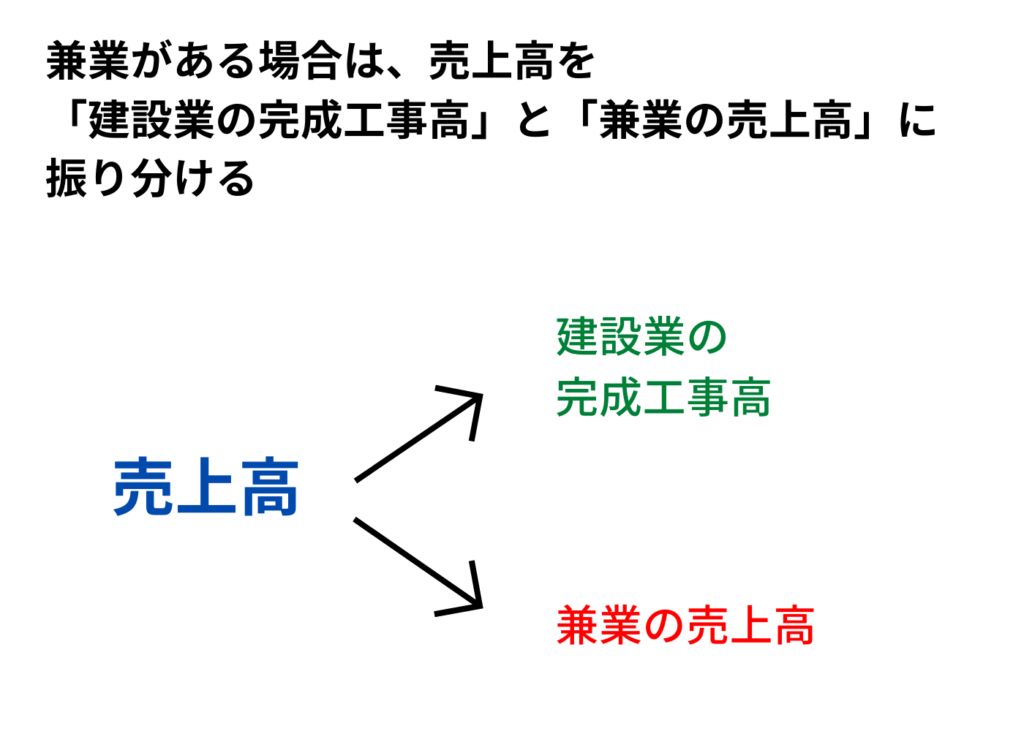

建設業のみを営んでいる場合は決算書の売上高の全額が完成工事高となりますが、兼業がある場合には、売上高を「建設業の完成工事高」と「兼業の売上高」に振り分けることになります。

下記が損益計算書の記載例です。

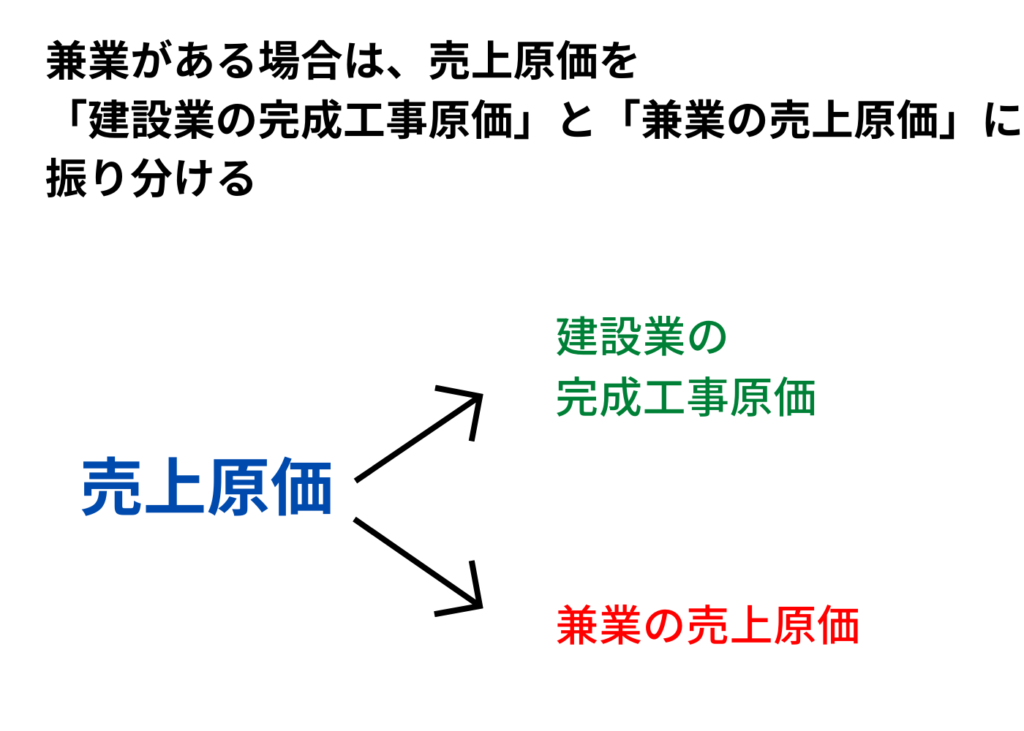

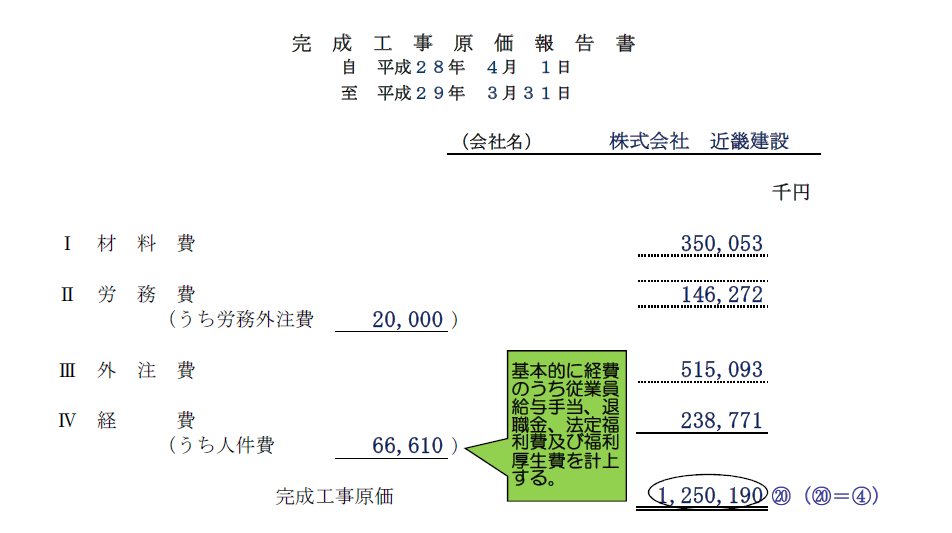

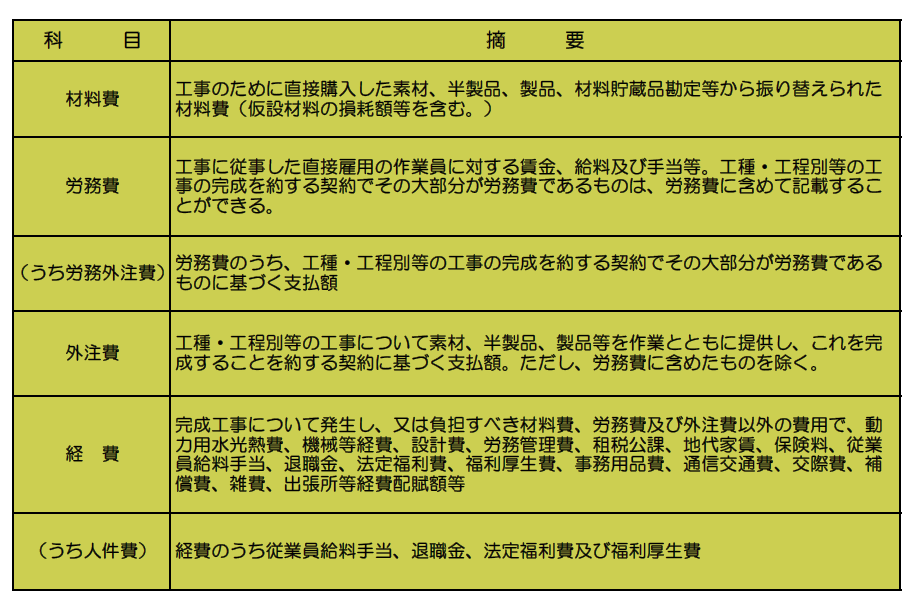

原価についても「建設業の完成工事原価」と「兼業の原価」に振り分けます。

鹿野行政書士

鹿野行政書士売上高についても兼業がある場合は、建設業の売上と分けて記載しなくてはいけないんですね

尾西行政書士その通りです

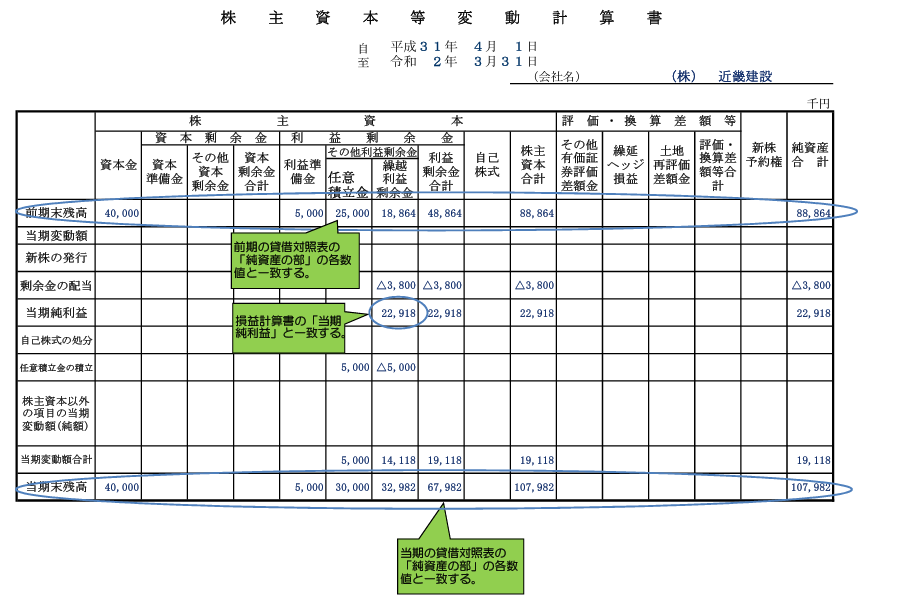

株主資本等変動計算書の書き方

株主変動等計算書等については、原則として、決算書の株主資本等計算書の内容を転記していくことになります。下記が株主資本等変動計算書の記載例になります。

鹿野行政書士

鹿野行政書士決算書の内容を転記していくわけですね

尾西行政書士千円単位になるので、単位を間違えないように気をつけましょう

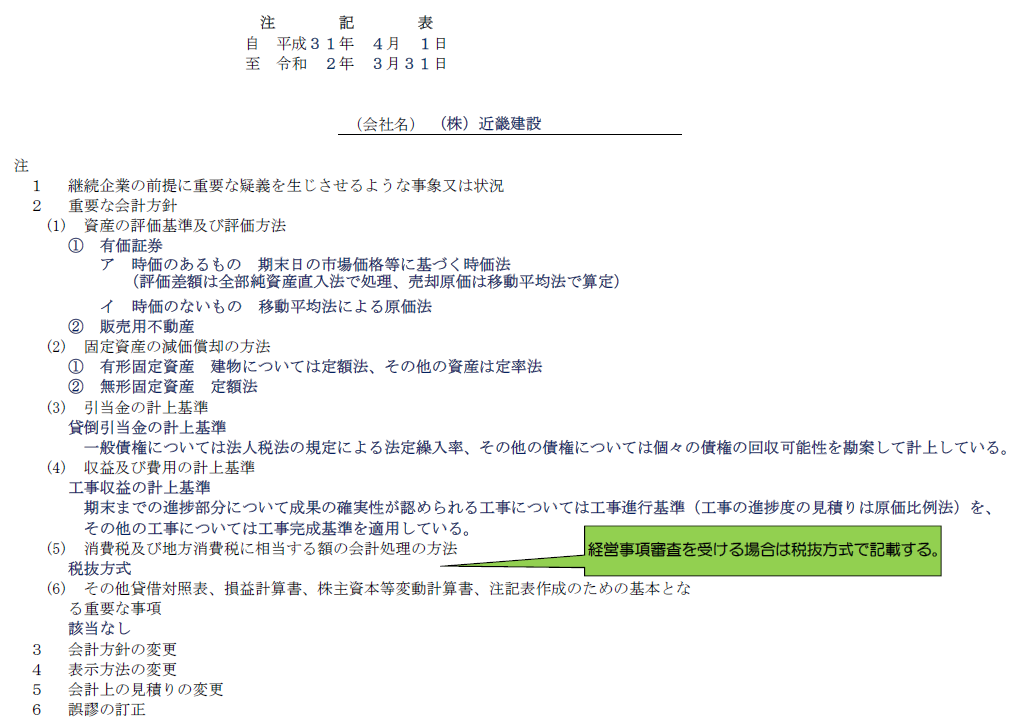

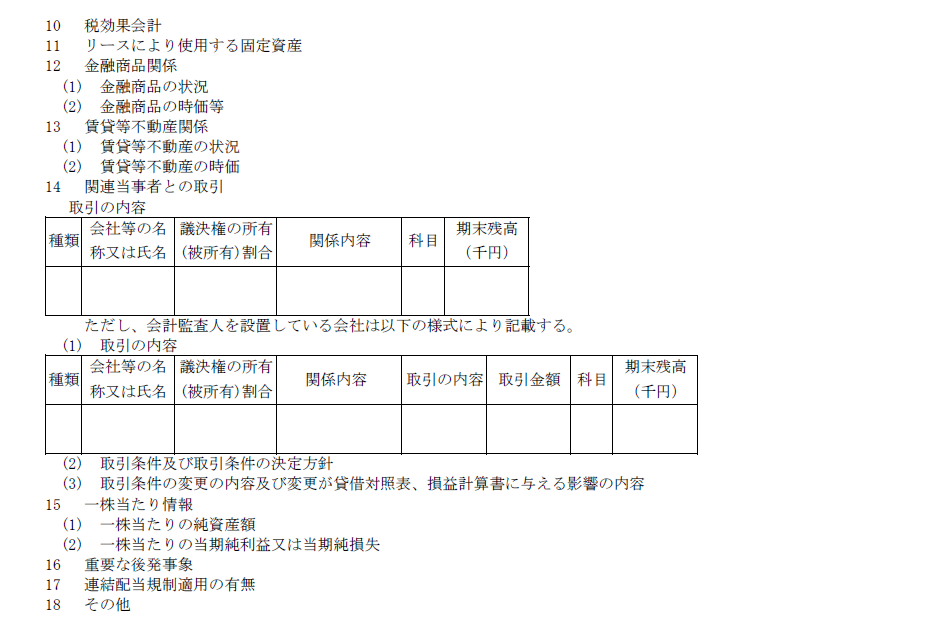

注記表の書き方

注記表についても決算書の注記表の内容を転記することになります。建設業の注記表で記載する内容は下記の通りです。

〈注記表に記載する内容〉

1.継続企業の前提に重要な疑義を生じさせるような事象又は状況

2.重要な会計方針

3.会計方針の変更

4.表示方法の変更

4-2.会計上の見積り

5.会計上の見積りの変更

6.誤謬の訂正

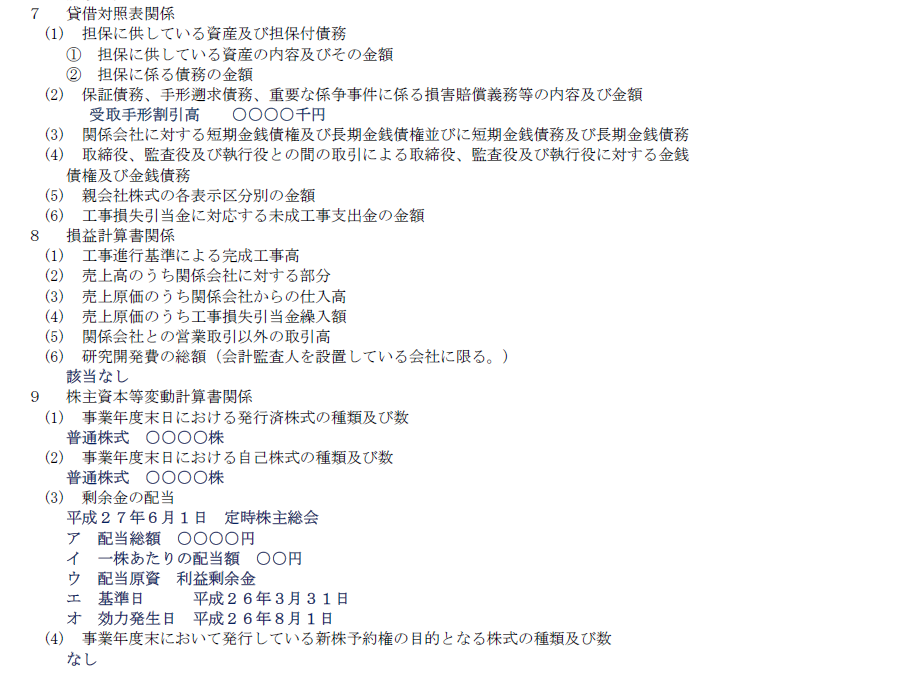

7.貸借対照表関係

8.損益計算書関係

9.株主資本等変動計算書関係

10.税効果会計

11.リースにより使用する固定資産

12.金融商品関係

13.賃貸等不動産関係

14.関連当事者との取引

15.一株当たり情報

16.重要な後発事象

17.連結配当規制適用の有無

17-2.収益認識関係

18.その他

ただし、必ずしもすべて記載するのではなく、会社の種類によって記載事項が決まっています

下記が注記表の記載例です。

鹿野行政書士

鹿野行政書士注記表についても決算書の注記表をみながら転記する作業ですね

尾西行政書士会社によっては省略できる項目も結構あるので、転記する前にどの内容の記載が必要になるか確認しておきましょう。

最後に

尾西行政書士当事務所でも建設業許可の財務諸表の作成、決算変更届の提出を承っております