令和5年10月1日に導入される「インボイス制度」(適格請求書保存方式)は、小規模の個人事業主やフリーランスへ特に大きな影響を与えると言われている制度です。この制度が始まると消費税免税事業者(課税売上高が1,000万円以下の事業者)は税金の負担が増すと言われています。

インボイス制度は免税事業者には適用されず、課税事業者に義務付けされているものですが、どうして免税事業者にも影響がでてしまうのでしょうか?

今回はインボイス制度についての概要や登録方法、経過措置、メリット、デメリットなどをわかりやすく解説していきたいと思います。

インボイス制度とは、概要について

そもそもインボイス制度とは、「記載義務を満たした請求書を発行、保存する制度」です。

ざっくり言うと、「1~6までの項目を記載した請求書や納品書等を発行、保存してください」っていうことですね。

インボイス制度が導入された場合、インボイスの発行が義務付けられているのは、「課税事業者」であり、 「消費税免税事業者(課税売上高が1,000万円以下の事業者)」 は対象ではありません。

じゃあ、個人事業主やフリーランスなどで年収1000万未満の事業者は関係ないんじゃないの?って思ってしまいがちですが、そうではないのです。

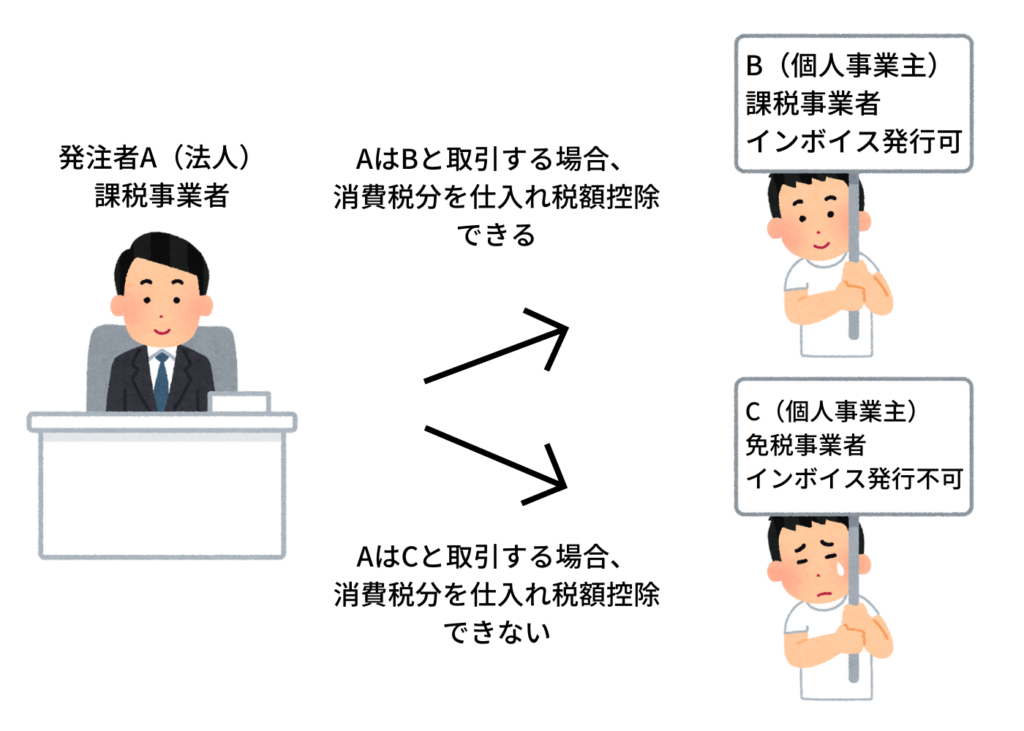

課税事業者はインボイス制度が導入されると、免税事業者と取引した場合、消費税の控除が受けられません。

どういうことかというと、課税事業者からすると制度の導入後は「仕入れ税額控除」( 課税売上に係る消費税から課税仕入れ等に係る消費税額を控除すること)の対象になるのは、インボイスを発行できる事業者と取引した場合のみです。

免税事業者はインボイスを発行できません。そのため、課税事業者が免税事業者と取引を行なった場合、免税事業者の消費税分は仕入れ税額控除の対象にならないのです。

そうなると課税事業者にとっては、免税事業者と取引した場合、消費税を余分に支払うというデメリットが発生するため、免税事業者ではなく、インボイスを発行できる課税事業者と取引したいと考えるのは至極当然の流れと言えます。

この流れになると免税事業者は発注自体が少なくなる可能性もあり、小規模の事業者にとっては死活問題となってくるのです。

また現段階では、課税事業者か免税事業者か見分ける方法がありませんが、インボイス制度がはじまると課税事業者は請求書に「登録番号」の記載が義務付けられるので、課税事業者か免税事業者は見分けれるようになってしまいます。

取引先が免税事業者に対して「おたくは免税事業者だから消費税を払わないよ」とは言えません。しかし、発注してくれる側が課税事業者だった場合、相手が免税事業者だとわかると「消費税分の単価を安くしてしてください」と減額交渉されてしまう可能性はあるでしょう。

課税事業者からすれば、免税事業者と取引するより課税事業者と取引したほうが、消費税を余分に支払わなくて済むので、免税事業者は減額交渉には応じざる得ないということが増えるかもしれません。※注1

発注の減少などを避けるため、制度が始まった場合にインボイスを発行したいという免税事業者の方は、課税事業者に切り替えて、 「適格請求書(インボイス)発行事業者の登録」 をしなくてはなりません。

※注1 (消費税の増税分の値引きは「消費税転嫁対策特別措置法」に違反する可能性がありますが、今回のインボイス制度は「消費税の増税」に関する制度ではないため、消費税転嫁対策特別措置法が適用されない可能性があります)

インボイス制度導入後も免税事業者のままだとどうなるか

インボイス制度が導入されたからといって、免税事業者が必ず損するとはいえません。

免税事業だからといって、これまで取引実績のある事業者をすぐに切ろうとする事業者ばかりではないと思いますし、発注する側から「控除をうけられなくてもこの人に依頼したい」と思われる免税事業者であれば切られる心配もないでしょう。

またインボイスが導入されても、免税事業者が消費税分を請求できないというわけではなく、消費税分を請求するかどうかは請求側が決められます。これは法律で守られている権利です。(課税事業者から消費税分を減額交渉される可能性はありますが)

インボイス制度導入後も、免税事業者がそのまま免税事業者でいるか、課税事業者になるかは自由なので、免税事業者のままでも得に影響がなさそうであれば免税事業者のままでいるのも選択のひとつかと思います。小規模な事業者からすると消費税非課税というのはかなり大きいので。

逆にインボイス導入に影響がでそうな免税事業者(インボイスを発行できないと発注自体が少なくなってしまう可能性のある事業者など)は、制度が導入されるまでに「適格請求書(インボイス)発行事業者」に登録することを検討すべきかと思います。ただし、登録すると課税事業者となり税金の負担は増すので、登録するかどうかは慎重な判断が必要になると思います。

適格請求書発行事業者の登録について

インボイス(適格請求書)を発行できるようにするには、税務署に「適格請求発行事業書の登録申請書」を提出する必要があります。

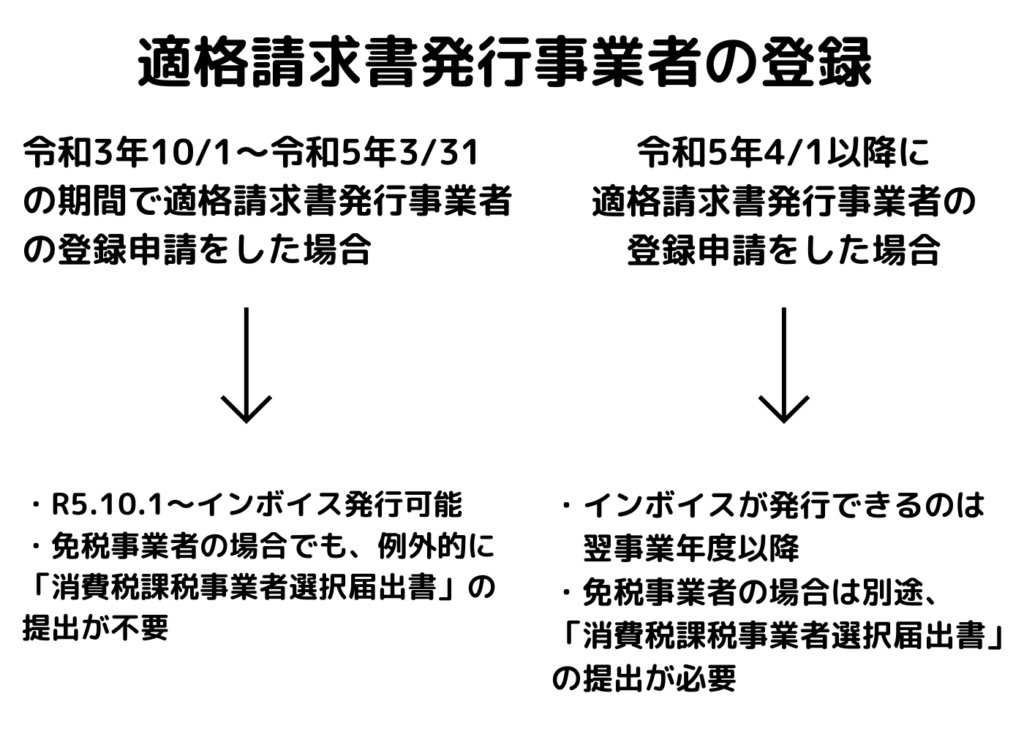

この登録が完了すると税務署から登録番号等が通知されます。(制度導入の令和5年10月1日から登録を受けたい場合は、受付開始である令和3年10月1日から、令和5年3月31日までの1年半の間での提出となります)

尚、課税事業者であっても免税事業者であっても適格請求発行事業書の登録申請をしないとインボイスが発行できないので注意が必要です。

令和5年10月1日からインボイス(適格請求書)を発行できるようにするためには、令和5年3月31日までに適格請求書発行事業者の登録申請をしなくてはなりません。

期限を過ぎて登録申請をした場合、令和5年10月1日からの適格請求書発行には間に合いません。翌事業年度からしか適格請求書は発行できなくなってしまうので注意が必要です。

なお、通常、免税事業者が課税事業者になる場合は「消費税課税事業者選択届出書」を提出する必要がありますが(適格請求発行事業書の登録申請書とは別に提出)令和5年3月31日までに登録申請をした場合は、例外的に「消費税課税事業者選択届出書」の提出が不要となります。

免税事業者が令和5年4月1日以降に適格請求書発行事業者の登録申請をする場合には登録に加えて「消費税課税事業者選択届出書」を提出しなければなりません。

インボイス制度の経過措置期間

インボイス制度が導入された場合、免税事業者と取引した際に仕入れ税額控除がまったく受けれないというわけではなく、経過措置期間が用意されています。

経過措置期間として、インボイス制度導入後の6年間は一定の割合の仕入れ控除額を受けることができます。ただし経過措置を受けるには以下の条件を満たす必要があります。

なお、経過措置で受けれる割合は100%ではなく、期間によって一定の割合となっています。割合は次の通りです。

インボイス制度のメリット、デメリットについて

インボイス制度のデメリットとしては、制度が導入されることによって、経理業務が複雑になる。消費税の控除額が減少する恐れがあるといったことが考えられます。

またこれまで免税事業者だった事業者にとっては、適格請求書発行事業者の登録申請をすると、課税事業者に切り替わることが必須になるので、登録した場合はこれまでかからなかった税金がかかるのが一番のデメリットと言えるでしょう。

ちなみに、課税事業者に切り替えた場合は、免税事業者の条件を満たしていても消費税の納税義務が発生します。

インボイス制度のメリットについては、挙げることが難しいです。強いて言えば電子インボイスの導入がしやすくなるというようなところでしょうか。

課税事業者にとっては、経理業務が複雑になり、小規模の個人事業主やフリーランスにとっては税金の負担が増す可能性が高い制度と言えるので、それに見合うようなメリットといえるものは見当たらないです。

中止を求める声や批判の声も多いインボイス制度

インボイス制度は、課税事業者にも免税事業者にも大きな影響を与える制度であり、特に小規模の個人事業主やフリーランスには影響が大きく、制度が始まってしまうと潰れてしまう事業主もいるのではないかとも言われています。

そのため、導入前から中止を求める声や批判の声も多いようです。税理士団体や業界団体、フリーランスなどがインボイス制度の実施中止・延期を求めて声を上げているという記事もありました。

こういった声が大きくなっていけば、延期や中止の可能性もまったくないとは言えませんが、事業を営む方については、予定通りインボイス制度が導入されても対応できるように、登録の準備をしたり、事前に制度の知識を得たりと、備えておくことが必要と言えるでしょう。

まとめ

・インボイスの発行が義務付けられているのは、「課税事業者」

・課税事業者はインボイス制度が導入されると、免税事業者と取引した場合、消費税の控除が受けられない

・ インボイスを発行したいという免税事業者は、課税事業者に切り替えて、 「適格請求書発行事業者の登録」 をしなくてはならない

・インボイス制度が導入されたからといって、免税事業者が必ず損するとはいえない

・インボイス制度導入後も、免税事業者がそのまま免税事業者でいるか、課税事業者になるかは自由

・インボイス導入に影響がでそうな免税事業者は、「適格請求書発行事業者」に登録することを検討すべき

・免税事業者が課税事業者になる場合は「消費税課税事業者選択届出書」を提出する必要があるが、令和5年3月31日までに登録申請をした場合は、例外的に「消費税課税事業者選択届出書」の提出が不要

・経過措置期間として、インボイス制度導入後の6年間は一定の割合の仕入れ控除額を受けることができる

・デメリットとしては、制度が導入されることによって、経理業務が複雑になる。消費税の控除額が現象する恐れがある

・メリットを強いて言えば電子インボイスの導入がしやすくなる

・インボイス制度は中止を求める声や批判の声も多い